الإدارة المالية ومحاسبة الشركات هي حجر الزاوية في نجاح أي شركة. يتفق 62% من أصحاب الأعمال على أن المحاسبين يلعبون دورًا مهمًا في الحد من تأثير الضرائب.

تعد محاسبة الشركات وظيفة أساسية في قسم المحاسبة توفر للشركات الأدوات اللازمة لاتخاذ قرارات مالية أفضل والامتثال للقوانين واللوائح.

محاسبة الشركات هي عملية تسجيل وتحليل وتفسير المعلومات المالية للشركات. تشمل محاسبة الشركات أكثر من مجرد إعداد البيانات المالية. فهي أيضًا مسؤولة عن تنفيذ الضوابط المالية، والتخطيط الاستراتيجي، وتخصيص الموارد.

تهتم محاسبة الشركات بكل جوانب العمليات المالية للشركة، من البداية إلى النهاية. وهي وظيفة أساسية في المؤسسات من جميع الأحجام والصناعات.

في هذه المقالة، سنلقي نظرة على أساسيات محاسبة الشركات.

محاسبة شركات – محتويات

ما هي محاسبة الشركات؟

محاسبة الشركات هي عملية تسجيل وتحليل وإبلاغ عن المعاملات المالية للشركة. وهي تساعد الشركات على فهم وضعها المالي الحالي والمستقبلي، واتخاذ قرارات مستنيرة بشأن أعمالها.

كما أنها تساعد الشركات على الامتثال للقوانين واللوائح المالية. فيما يلي بعض الفوائد المحددة لمحاسبة الشركات:

- تساعد الشركات على التركيز على الأنشطة المالية.

- توفر رؤية دقيقة وشاملة للاستقرار المالي للشركة.

- تجعل من السهل الاحتفاظ بمخزون أنشطة الشركة المختلفة.

ما هي أنواع محاسبة الشركات؟

لدى محاسبة الشركات أنواع مختلفة من الممارسات والإجراءات المحاسبية التي تم تصميمها خصيصًا. فيما يلي بعض الأنواع المختلفة لمحاسبة الشركات:

1- المحاسبة المالية

هي عملية تسجيل وتلخيص المعاملات المالية للشركة، وإعداد البيانات والتقارير المالية لأصحاب المصلحة الخارجيين.

تتضمن المحاسبة المالية مجموعة من العمليات والإجراءات التي تهدف إلى توفير معلومات مالية دقيقة ومفهومة لأصحاب المصلحة الخارجيين، مثل المستثمرين والدائنين والسلطات التنظيمية.

تشمل هذه العمليات والإجراءات ما يلي:

- تسجيل جميع المعاملات المالية التي تتم في الشركة، مثل المبيعات والشراءات والمصروفات.

- تلخيص هذه المعاملات المالية وإعداد البيانات المالية الأساسية، مثل قائمة الدخل والميزانية العمومية وبيان التدفقات النقدية.

- تحليل البيانات المالية وإعداد التقارير المالية التي تسلط الضوء على أداء الشركة المالي.

2- المحاسبة الإدارية

هي نظام للمعلومات يوفر البيانات المالية وغير المالية لصانعي القرار الداخليين في المنظمة. وتساعدهم هذه المعلومات على التخطيط والتوجيه والرقابة على العمليات التجارية لتحقيق الأهداف التنظيمية.

تشمل أنشطة المحاسبة الإدارية ما يلي:

- تحليل التكاليف: تهدف إلى تحديد وقياس وتتبع التكاليف المرتبطة بالأنشطة التجارية المختلفة.

- إعداد الميزانية: تهدف إلى وضع خطط مالية مستقبلية للمنظمة.

- التنبؤ: تهدف إلى تقدير الأحداث المستقبلية ذات الأهمية للمنظمة.

- تقييم الأداء: تهدف إلى قياس مدى نجاح المنظمة في تحقيق أهدافها.

- دعم قرارات العمل: تهدف إلى تزويد المديرين بالمعلومات التي يحتاجونها لاتخاذ قرارات تجارية حكيمة.

يقدم المحاسبون الإداريون مجموعة متنوعة من البيانات، بما في ذلك:

- تكاليف المنتج: تكاليف المواد الخام، والعمالة، والنفقات العامة المرتبطة بإنتاج منتج معين.

- تخصيص التكلفة: عملية توزيع التكاليف غير المباشرة على المنتجات أو الخدمات.

- تحليل التكلفة وحجم الربح: دراسة العلاقة بين التكاليف والإنتاج والإيرادات.

يمكن أن تساعد المحاسبة الإدارية المديرين في اتخاذ قرارات تجارية أكثر فاعلية، مما يؤدي إلى زيادة الأرباح وتحسين الأداء العام للمنظمة.

3- المحاسبة الضريبية

هي فرع من فروع المحاسبة يهتم بتطبيق القوانين الضريبية على الأعمال والأفراد. تتضمن المحاسبة الضريبية المهام التالية:

- حساب الدخل الخاضع للضريبة

- إعداد الإقرارات الضريبية

- تقديم المشورة بشأن استراتيجيات التخطيط الضريبي

- البقاء على اطلاع دائم بقوانين الضرائب والخصومات والائتمانات والحوافز

4- التدقيق

هو عملية فحص السجلات المالية للتأكد من دقتها وموثوقيتها وامتثالها للمعايير المحاسبية المعمول بها. يمكن أن يقوم بالتدقيق مدققون خارجيون أو مدققون داخليون.

يقوم المدققون الخارجيون، الذين هم مستقلون عن الشركة، بإجراء عمليات تدقيق خارجية لإبداء الرأي حول مدى عدالة البيانات المالية.

يقوم المدققون الداخليون، الذين يعملون لصالح الشركة، بإجراء عمليات تدقيق داخلية لتقييم الضوابط الداخلية، وتقييم ممارسات إدارة المخاطر، والتوصية بالتحسينات.

5- محاسبة التكاليف

تتعمق محاسبة التكاليف في تحديد وتحليل التكاليف المتعلقة بإنتاج السلع أو الخدمات. ويتضمن تتبع التكاليف المباشرة وغير المباشرة، وتخصيص التكاليف للمنتجات أو الخدمات، وحساب تكاليف المنتج، وتحليل سلوك التكلفة للمساعدة في اتخاذ قرارات التسعير، ومراقبة التكاليف ، وتحليل الربحية.

6- التحليل المالي

في هذا النوع، يتعين على الشركات فحص بياناتها المالية ومقاييس الأداء. يقوم المحللون الماليون بتفسير البيانات المالية، وتقييم النسب والاتجاهات، وإجراء تحليل الربحية والسيولة، وتقديم رؤى لتعزيز قرارات الاستثمار، والتخطيط الاستراتيجي، والتنبؤ المالي.

7- الخزانة

تهتم محاسبة الخزانة بإدارة أصول الشركة وخصومها، بما في ذلك النقد والاستثمارات وتمويل الديون والعملات الأجنبية واستراتيجيات التحوط وهيكل رأس المال.

الهدف من محاسبة الخزانة هو ضمان توفر السيولة النقدية الكافية للشركة لتلبية احتياجاتها التشغيلية وتحقيق أهدافها المالية.

تشمل مهام محاسبة الخزانة ما يلي:

- إدارة النقد

- مراقبة المعاملات المالية

- تسجيل المعاملات المالية

- إدارة الاستثمارات

- تمويل الديون

- إدارة العملات الأجنبية

- وضع استراتيجيات التحوط

- إدارة هيكل رأس المال

دور محاسبة الشركات في العمليات التجارية

تلعب محاسبة الشركات دورًا حاسمًا في العمليات التجارية. فيما يلي بعض أدوارها ووظائفها الرئيسية.

1- إعداد التقارير هو عملية مهمة لجمع وتحليل وعرض المعلومات المالية للشركات. توفر هذه المعلومات معلومات حيوية حول الأداء المالي للشركة، بما في ذلك الربحية والمركز المالي والقدرة على توليد النقدية.

2- الامتثال للوائح: هو تطبيق معايير المحاسبة والمعايير القانونية والتنظيمية في إعداد التقارير. يضمن الامتثال للوائح أن تكون التقارير المالية شفافة ومتسقة وقابلة للمقارنة، مما يعزز الثقة فيها.

3- التخطيط المالي وإعداد الميزانيات هي عملية تهدف إلى ضمان أن يكون لدى الشركة الموارد المالية اللازمة لتحقيق أهدافها. وتشمل هذه العملية التنبؤ بالإيرادات، وتقدير النفقات، وتخصيص الموارد للأنشطة المختلفة.

4- إدارة التكاليف: تقوم بمراقبة وتحليل التكاليف المرتبطة بالإنتاج والعمليات والأنشطة الأخرى. من خلال تنفيذ تقنيات محاسبة التكاليف، مثل تحليل سلوك التكلفة، وتحليل التباين، والتكلفة على أساس النشاط، يساعد محاسبو الشركات في تحديد فرص توفير التكاليف، وتحسين تخصيص الموارد، وتحسين الكفاءة التشغيلية.

5- تقييم الأداء: يوفر مؤشرات الأداء الرئيسية (KPIs) والمقاييس المالية لتقييم أداء الشركة. وتشمل هذه المقاييس نسب الربحية، والعائد على الاستثمار، ونسب السيولة، وغيرها.

6- التحليل ودعم القرار: يقوم بإجراء التحليل المالي وتفسير البيانات المالية وتقديم رؤى لدعم اتخاذ القرار. ويتضمن ذلك تحليل فرص الاستثمار، وتقييم الجدوى المالية للمشاريع، وتقييم عمليات الدمج أو الاستحواذ المحتملة، وإجراء تقييمات المخاطر.

7- الضوابط الداخلية: تضع وتحافظ على الضوابط الداخلية لحماية أصول الشركة، ومنع الاحتيال، وضمان دقة وموثوقية المعلومات المالية. وتشمل الأنشطة تطوير وتنفيذ إجراءات الرقابة، وإجراء عمليات التدقيق الداخلي، وتقييم فعالية الرقابة الداخلية.

أهمية محاسبة الشركات

توفر محاسبة الشركات شفافية مالية شاملة من خلال تقديم معلومات مالية مفصلة وتحليلية بدقة. دعونا نلقي نظرة على أهمية محاسبة الشركات:

- وهو يدعم اتخاذ القرارات المستنيرة على جميع مستويات المنظمة من خلال توفير البيانات والتحليلات المالية الأساسية.

- تضمن محاسبة الشركات الامتثال للمعايير المحاسبية واللوائح القانونية ومتطلبات إعداد التقارير. وهذا يساعد على تخفيف المخاطر والحفاظ على السمعة.

- فهو يساعد في تخصيص الموارد بكفاءة والتحكم في التكاليف، مما يتيح للشركات تحسين العمليات وتحقيق أهدافها المالية.

- من خلال تقييم وتقييم الأداء المالي، تساعد محاسبة الشركات على تحديد مجالات التحسين وتنفيذ الإجراءات التصحيحية.

- التقارير المالية الدقيقة تعزز العلاقات مع المستثمرين والدائنين ، وتعزز الثقة وتسهل الوصول إلى رأس المال وشروط الاقتراض المواتية.

- تساعد محاسبة الشركات في تحديد المخاطر المالية وتقييمها وإدارتها ، مما يساهم في ممارسات إدارة المخاطر الفعالة داخل الشركة.

- إنه يلعب دورًا مهمًا في التخطيط الضريبي وتحسينه ، مما يساعد الشركات على تقليل الالتزامات الضريبية مع الحفاظ على الامتثال للوائح الضريبية.

مبادئ في محاسبة الشركات

تساعد بعض المبادئ في توفير إطار متين لمحاسبة الشركات. وهنا بعض منهم:

- مبدأ التكلفة: تسجيل الأصول والإبلاغ عنها بتكلفة الشراء، بدلاً من القيمة السوقية الحالية.

- مبدأ الاعتراف بالإيرادات: الاعتراف بالإيرادات عند اكتسابها وإمكانية تحقيقها.

- مبدأ المطابقة: مطابقة المصروفات مع الإيرادات التي تساعد في تحقيقها.

- مبدأ المحافظة: توخي الحذر وعدم المبالغة في تقدير الأصول أو الدخل.

- مبدأ الإفصاح الكامل: الكشف عن جميع المعلومات الجوهرية التي يمكن أن تؤثر على فهم المستخدمين للبيانات المالية.

- مبدأ الاتساق: تطبيق نفس الأساليب والمبادئ المحاسبية من فترة إلى أخرى.

شرح اكثر

مبدأ التكلفة: يضمن هذا المبدأ الموثوقية الموضوعية في التقارير المالية، من خلال تحديد قيم الأصول على المعاملات الفعلية بدلاً من التقييمات الذاتية.

مبدأ الاعتراف بالإيرادات: يضمن هذا المبدأ الإبلاغ عن الإيرادات في الفترة المحاسبية المناسبة ومطابقتها مع النفقات ذات الصلة.

مبدأ المطابقة: يضمن هذا المبدأ مطابقة النفقات بشكل صحيح مع مساهمة الإيرادات.

مبدأ المحافظة: يهدف هذا المبدأ إلى منع التلاعب المتعمد في البيانات المالية ويضمن اتباع نهج أكثر تحفظًا في إعداد التقارير المالية.

مبدأ الإفصاح الكامل: يضمن هذا المبدأ إمكانية المقارنة ويسهل التحليل الهادف للمعلومات المالية مع مرور الوقت.

مبدأ الاتساق: يضمن هذا المبدأ إمكانية المقارنة ويسهل التحليل الهادف للمعلومات المالية مع مرور الوقت.

القوائم المالية في محاسبة الشركات

في محاسبة الشركات، يتم إعداد العديد من البيانات المالية لتوفير نظرة شاملة للأداء المالي للشركة ومركزها وتدفقاتها النقدية.

تشمل البيانات المالية الرئيسية ما يلي:

1- بيان الدخل

يوضح بيان الدخل صافي دخل الشركة أو خسائرها عن طريق خصم النفقات من الإيرادات. تُقاس الإيرادات من خلال مقدار الأموال التي تحصل عليها الشركة من بيع منتجاتها أو خدماتها. تُقاس النفقات من خلال مقدار الأموال التي تنفقها الشركة على تشغيل أعمالها.

2- الميزانية العمومية

تُظهر الميزانية العمومية المركز المالي للشركة في وقت محدد. يسرد الأصول (الممتلكات التي تملكها الشركة) والالتزامات (المدفوعات التي تدين بها الشركة) وحقوق المساهمين (أموال المستثمرين في الشركة).

3- قائمة التدفقات النقدية

تُظهر قائمة التدفقات النقدية التدفقات النقدية الداخلة والخارجة للشركة. تُقاس التدفقات النقدية من خلال مقدار الأموال التي تأتي إلى الشركة وذهبت منها.

4- بيان التغيرات في حقوق المساهمين

يوضح بيان التغيرات في حقوق المساهمين التغيرات في رأس المال السهمي للشركة. يشمل ذلك إصدار أو إعادة شراء الأسهم، ودفعات الأرباح، والتغيرات في الأرباح المحتجزة.

5- ملاحظات على البيانات المالية

توفر ملاحظات على البيانات المالية معلومات إضافية حول البيانات المالية. قد تتضمن هذه المعلومات توضيحات للسياسات المحاسبية، والالتزامات المحتملة، والمعاملات مع الأطراف ذات العلاقة، والتفاصيل الأخرى ذات الصلة التي قد تؤثر على تفسير البيانات المالية.

العمليات والأنظمة المحاسبية للشركات

تشير عمليات وأنظمة محاسبة الشركات إلى الأساليب والإجراءات والبرامج التي تستخدمها المؤسسات لإدارة وتبسيط وظائفها المحاسبية.

فيما يلي بعض الخدمات والأنظمة المحاسبية الشائعة للشركات:

مسك الدفاتر: مسك الدفاتر هو أساس محاسبة الشركات. ويتضمن تسجيل المعاملات المالية، مثل المبيعات والمشتريات والنفقات والإيصالات، في دفاتر الشركة.

كما أنه يضمن إدخال البيانات بشكل دقيق وفي الوقت المناسب، مما يشكل الأساس للعمليات المحاسبية اللاحقة.

البرامج المالية : تستخدم العديد من المؤسسات برامج المحاسبة لأتمتة وتبسيط عملياتها المحاسبية. تتيح هذه الحلول للشركات إدارة المعاملات وتتبع النفقات وإنشاء التقارير المالية والاحتفاظ بالسجلات المالية بكفاءة.

الحسابات الدائنة: هي عملية إدارية ومالية تهتم بإدارة وتسجيل جميع مدفوعات الشركة الصادرة للموردين والبائعين والدائنين.

تشمل هذه العملية التحقق من الفواتير ومعالجتها، وإدارة سير عمل الموافقة، وإدارة علاقات الموردين. يمكن أن تساعد أنظمة الحسابات الدائنة الآلية في تبسيط العملية من خلال معالجة الفواتير وسير عمل الموافقة وصرف الدفع.

الحسابات المدينة: هي عملية إدارية ومالية تهتم بإدارة وتتبع مدفوعات الشركة الواردة من العملاء أو العملاء. تشمل هذه العملية إنشاء الفواتير وإرسالها، وتتبع المدفوعات، ومتابعة الدفعات المتأخرة، والاحتفاظ بسجلات محدثة للمستحقات.

غالبًا ما تتكامل أنظمة الحسابات المدينة مع أنظمة إدارة علاقات العملاء (CRM) و تخطيط موارد المؤسسات (ERP) لتبسيط الاتصالات وتحصيل المدفوعات.

دفتر الأستاذ العام: هذا هو مصدر الحقيقة الوحيد للمعاملات المالية داخل الشركة. يقوم بتسجيل وتصنيف المعاملات إلى حسابات مختلفة، مثل الأصول والخصوم وحقوق الملكية والإيرادات والمصروفات.

تستخدم العديد من المؤسسات برامج دفتر الأستاذ العام أو أنظمة تخطيط موارد المؤسسات (ERP) لإدارة بياناتها المالية.

الضوابط الداخلية: الضوابط الداخلية هي عمليات وإجراءات مصممة لحماية أصول الشركة، ومنع الاحتيال، وضمان دقة وموثوقية البيانات المالية.

تتضمن أنظمة محاسبة الشركات الضوابط الداخلية من خلال تنفيذ آليات الترخيص، والفصل بين الواجبات، ومسارات التدقيق، وإجراءات التسوية للحفاظ على سلامة البيانات والامتثال.

مثال محاسبة الشركات

تتضمن محاسبة الشركات العديد من الأنشطة، بدءًا من إعداد البيانات المالية وحتى الحفاظ على دفاتر الأستاذ العامة. وهنا بعض منهم:

الأعمال المحاسبية الأساسية في الشركات

تتمثل الأعمال المحاسبية الأساسية في الشركات في تسجيل وتجميع وتحليل المعلومات المالية للشركة. وتشمل هذه الأعمال ما يلي:

إعداد البيانات المالية: تتضمن البيانات المالية الميزانية العمومية وبيان الدخل وبيان التدفق النقدي. وتقوم المحاسبة بتوفير صورة شاملة عن وضع الشركة المالي.

الحفاظ على دفاتر الأستاذ العام: تُعد دفاتر الأستاذ العام سجلًا مركزيًا لجميع المعاملات المالية للشركة. وتقوم المحاسبة بتسجيل جميع الإدخالات المالية في دفاتر الأستاذ العام، بما في ذلك المبيعات والنفقات وحيازة الأصول.

إدارة الحسابات الدائنة والمدينة: تُعد الحسابات الدائنة والمدينة حسابات مالية تسجل المدفوعات المستحقة على الشركة والمدفوعات المستحقة لها.

وتقوم المحاسبة بمراجعة الفواتير وتسجيلها، وتسوية بيانات البائعين، وإصدار المدفوعات. كما أنها تشرف على الحسابات المستحقة القبض، وتتبع وتسجيل مدفوعات العملاء، والتوفيق بين حسابات العملاء، وإدارة المجموعات حسب الضرورة.

إدارة كشوف المرتبات: تقوم كشوف المرتبات بتسجيل رواتب وفوائد الموظفين. وتقوم المحاسبة بحساب الأجور والخصومات والحجب بدقة لضمان الامتثال للوائح.

كما أنها تدير الضرائب المتعلقة بالرواتب وتضمن الدفع في الوقت المناسب.

التحليل المالي: يساعد التحليل المالي على تقييم الأداء المالي للشركة. وتقوم المحاسبة بتحليل النسب المالية، ومراجعة الاتجاهات في الإيرادات والنفقات، وتحديد مجالات التحسين أو الاهتمام. كما أنها تقدم تقارير وتوصيات إلى الإدارة بناءً على تحليلاتها.

الممارسات واللوائح المحاسبية للشركات

تحكم بعض الإرشادات والمعايير واللوائح كيفية قيام الشركات بإعداد وتقديم بياناتها المالية وإجراء الأنشطة المحاسبية.

فيما يلي بعض العناصر الأساسية للممارسات واللوائح المحاسبية للشركات:

مبادئ المحاسبة المقبولة عموما: هي مجموعة من القواعد والإجراءات التي تحكم كيفية إعداد وعرض البيانات المالية للشركات.

توفر مبادئ المحاسبة المقبولة عموماً إرشادات حول كيفية التعرف على الأحداث والعمليات المالية، وقياسها، وعرضها، والإفصاح عنها.

المعايير الدولية لإعداد التقارير المالية: هي مجموعة من القواعد والإجراءات التي تحكم كيفية إعداد وعرض البيانات المالية للشركات في جميع أنحاء العالم.

توفر المعايير الدولية لإعداد التقارير المالية إطارًا مشتركًا لإعداد التقارير المالية، مما يسهل على المستثمرين مقارنة أداء الشركات من مختلف البلدان.

لجنة الأوراق المالية والبورصات: هي هيئة تنظيمية أمريكية تشرف على الشركات المدرجة في البورصات. تتطلب لجنة الأوراق المالية والبورصات من الشركات المدرجة تقديم تقارير مالية دورية، بما في ذلك التقارير السنوية والربع سنوية والتقارير الحالية، لتوفير معلومات دقيقة وفي الوقت المناسب للمستثمرين.

قانون ساربينز-أوكسلي: هو قانون أمريكي تم إنشاؤه ردًا على فضائح محاسبة الشركات، مثل إنرون وورلدكوم. أدخل قانون ساربينز-أوكسلي إصلاحات مهمة لتعزيز مساءلة الشركات والشفافية المالية.

ويشمل هذه الإصلاحات متطلبات أنظمة الرقابة الداخلية، ولجان التدقيق، واستقلالية المراجعين، والرقابة على التقارير المالية.

مجلس معايير المحاسبة المالية: هو منظمة أمريكية مستقلة تعمل على إنشاء وتحسين معايير المحاسبة. يضمن مجلس معايير المحاسبة المالية أن تكون المعايير المحاسبية ذات صلة وموثوقة ومتسقة مع مرور الوقت.

معايير التدقيق: هي مجموعة من القواعد والإجراءات التي تحكم كيفية فحص البيانات المالية. تحدد معايير التدقيق المبادئ والإجراءات التي يجب على المدققين اتباعها عند إجراء عمليات التدقيق.

وتضمن هذه المعايير إجراء عمليات التدقيق بموضوعية واستقلالية وتشكيك مهني.

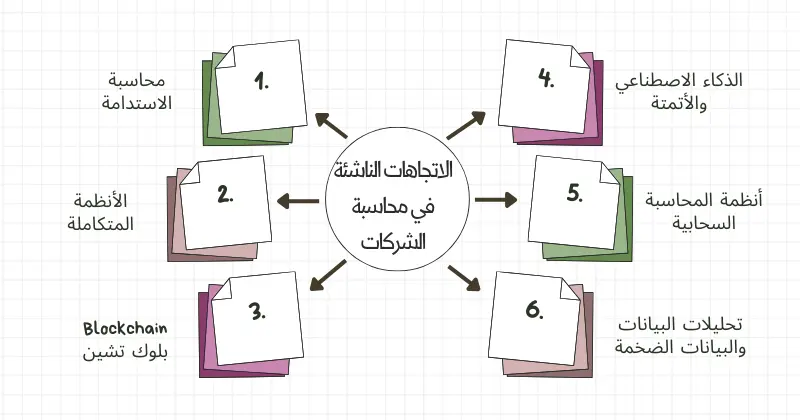

الاتجاهات الناشئة في محاسبة الشركات

العديد من الاتجاهات الناشئة تشكل مجال محاسبة الشركات. فيما يلي بعض الاتجاهات البارزة:

- الذكاء الاصطناعي والأتمتة: تُستخدم تقنيات الذكاء الاصطناعي والأتمتة لتحسين الكفاءة ودقة العمليات المحاسبية.

- أنظمة المحاسبة السحابية: توفر أنظمة المحاسبة السحابية إمكانية الوصول عن بعد وتحديثات البيانات في الوقت الفعلي وقابلية التوسع.

- الأنظمة المتكاملة: تساعد الأنظمة المالية المتكاملة الشركات على تبسيط سير العمل وتحسين دقة البيانات.

- محاسبة الاستدامة: تركز محاسبة الاستدامة على التأثيرات البيئية والاجتماعية والحوكمة للشركات.

- تحليلات البيانات والبيانات الضخمة: تستخدم تحليلات البيانات في المحاسبة لتحديد الاتجاهات واتخاذ القرارات.

- Blockchain: يمكن أن تساعد Blockchain في تعزيز الشفافية والتتبع والأمن في المحاسبة.

محاسبة الشركات هي أكثر من مجرد الامتثال. فهي أداة قوية لاتخاذ القرارات والتوجيه الاستراتيجي وإدارة المخاطر.

في عالم الأعمال المعقد اليوم، تعد محاسبة الشركات بمثابة بوصلة، حيث توفر التوجيه والدعم للشركات لتحقيق النجاح المستدام.

في المستقبل، سيستمر مجال محاسبة الشركات في التطور مع ظهور اتجاهات جديدة مثل الذكاء الاصطناعي والتحليلات المتقدمة. ومن المهم أن تظل المؤسسات مواكبة هذه الاتجاهات من أجل البقاء على القمة.

اهم الاسئلة الشائعة حول محاسبة الشركات

-

ما المقصود بحصّة الأقلية في محاسبة الشركات؟

تشير حقوق الأقلية في محاسبة الشركات إلى جزء من حقوق ملكية الشركة التابعة التي لا تملكها الشركة الأم.

-

ما هو السند في محاسبة الشركات؟

السند في محاسبة الشركات هو نوع من أدوات الدين التي تصدرها الشركات لجمع الأموال من المستثمرين.

وهو يمثل اتفاقية قرض، عادةً بسعر فائدة ثابت وشروط سداد، وعادةً ما تكون مدعومة بأصول المصدر أو الجدارة الائتمانية العامة.

-

ما هي الحصة في محاسبة الشركات؟

في محاسبة الشركات، تمثل الحصة وحدة ملكية في الشركة، وغالبًا ما يشار إليها بالسهم.

هي حصة ملكية نسبية في الشركة وتمنح المساهمين حقوقًا مختلفة، مثل حقوق التصويت وأرباح الأسهم وحصة في أصول الشركة وأرباحها.

-

ما هي الشركة القابضة في محاسبة الشركات؟

الشركة القابضة في محاسبة الشركات هي الشركة التي تمتلك غالبية الأسهم في شركات أخرى، والمعروفة باسم الشركات التابعة.

وهي موجودة في المقام الأول للتحكم في عمليات الشركات التابعة وأصولها وقراراتها المالية وإدارتها مع الحفاظ على كيانات قانونية منفصلة لكل شركة تابعة.

-

ما هو الاكتتاب في محاسبة الشركات؟

في محاسبة الشركات، الاكتتاب هو تقييم وتحمل المخاطر المالية لإصدار الأوراق المالية للشركة، مثل الأسهم أو السندات.

يقوم الضامنون بتقييم الصحة المالية للمصدر، وتحديد سعر الطرح، وضمان بيع الأوراق المالية للمستثمرين.

-

كيف يتم تسجيل المعاملات المالية في محاسبة الشركات؟

يتم تسجيل المعاملات المالية في محاسبة الشركات باستخدام نظام مسك الدفاتر ذو القيد المزدوج.

يتم تسجيل كل معاملة بإدخالين على الأقل: الخصم والائتمان المقابل. وهذا يضمن بقاء المعادلة المحاسبية (الأصول = الخصوم + حقوق الملكية) متوازنة وتوفر سجلاً شاملاً لتأثير المعاملة على الحسابات المختلفة.

-

كيف يتم التحليل المالي وإعداد التقارير في محاسبة الشركات؟

يتضمن ذلك فحص وتحليل البيانات المالية لتقييم أداء الشركة وصحتها المالية واتخاذ قرارات مستنيرة.

ويتم ذلك من خلال إعداد البيانات المالية، وتحليل النسب، وتحليل الاتجاهات، وغيرها من المؤشرات.

-

ما هو الهدف من التدقيق في محاسبة الشركات؟

الغرض من التدقيق في محاسبة الشركات هو ضمان دقة وموثوقية وامتثال المعلومات المالية، وكذلك تحديد المخاطر وتخفيفها، واكتشاف الاحتيال، وتوفير الضمانات لأصحاب المصلحة.

-

ما هي الأنظمة المالية المتكاملة وفوائدها في محاسبة الشركات؟

تشير الأنظمة المالية المتكاملة في محاسبة الشركات إلى البرامج أو منصات التكنولوجيا التي تعمل على دمج العمليات المالية المختلفة وتعمل في نظام موحد.

وتشمل فوائدها إدارة مبسطة للبيانات، وتحسين الدقة والكفاءة، وإعداد التقارير في الوقت الفعلي، وتعزيز عملية صنع القرار، وتحسين الرقابة والرؤية المالية.

-

ما هي متطلبات الامتثال والمتطلبات التنظيمية في محاسبة الشركات؟

الامتثال والمتطلبات التنظيمية في محاسبة الشركات تهدف إلى ضمان الشفافية والدقة والمساءلة في إعداد التقارير المالية، وتعزيز الممارسات العادلة في قطاع الشركات.

-

ما هي التحديات الشائعة التي تواجه محاسبة الشركات؟

تواجه محاسبة الشركات تحديات في إدارة المعاملات المالية المعقدة، والامتثال للوائح، وسلامة البيانات، وكميات البيانات، والتقدم التكنولوجي، والأمن السيبراني، والتواصل مع أصحاب المصلحة.

-

كيف يمكن لمحاسبة الشركات أن تساعد في الامتثال الضريبي؟

محاسبة الشركات تساعد الشركات على الالتزام بالقوانين الضريبية، وتقليل المخاطر الضريبية، وتقديم الإقرارات الضريبية في الوقت المناسب.

-

ما الفرق بين المحاسبة الخاصة ومحاسبة الشركات؟

الفرق الرئيسي بين المحاسبة الخاصة ومحاسبة الشركات هو نطاق تركيزها. تشير المحاسبة الخاصة إلى الأنشطة المحاسبية داخل فرد أو شركة مملوكة للقطاع الخاص، في حين تتعلق محاسبة الشركات على وجه التحديد بالوظائف المحاسبية داخل شركة كبيرة أو شركة مساهمة عامة.

-

ما الفرق بين محاسبة الشركات والمحاسبة المالية؟

تهتم محاسبة الشركات بإدارة الأنشطة المالية الداخلية، بينما تهتم المحاسبة المالية بإعداد البيانات المالية لأصحاب المصلحة الخارجيين.