إذا كنت تدير مشروعًا تجاريًا، فمن المحتمل أنك سمعت عن مسك الدفاتر والمحاسبة. ولكن ماذا تعني هذه المصطلحات بالضبط؟ إن فهم الأساسيات أمر بالغ الأهمية لنجاح عملك.

فهى توفر المعلومات المالية التي تحتاجها لاتخاذ قرارات ذكية، وتتبع التقدم المحرز الخاص بك، والتخطيط للمستقبل.

محتويات المقال

في هذه المقالة، سنشرح الفرق بين مسك الدفاتر والمحاسبة ونقدم لك مقدمة بسيطة للمفاهيم الأساسية التي تحتاج إلى معرفتها. وفي النهاية، ستفهم بشكل أفضل كيفية عمل هذه الأمور وكيف يمكن أن تفيد عملك. اذا هيا بنا نبدأ!

ما هو مسك الدفاتر؟

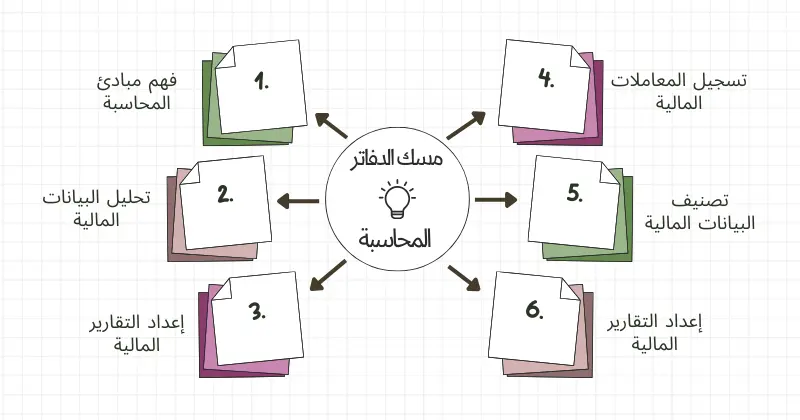

مسك الدفاتر هو عملية استرداد وتخزين وتسجيل المعاملات المالية للشركات الصغيرة. تشمل المعاملات عمليات الشراء والمبيعات والإيصالات والمدفوعات من قبل فرد أو مؤسسة.

يعد مسك الدفاتر ضروريًا للشركات لتتبع دخلها ونفقاتها لاتخاذ قرارات مستنيرة بشأن مواردها المالية. كما أنه يوفر معلومات قيمة لأغراض تقديم الضرائب وإعداد التقارير المالية.

هناك طرق مختلفة لمسك الدفاتر، ولكن الأكثر شيوعا هو نظام القيد المزدوج. تسجل هذه الطريقة كل معاملة في حسابين تاريخيين – المدين والدائن.

يجب أن تكون جميع الاعتمادات مساوية لجميع الديون والعكس صحيح. إذا كان عملك أكثر تعقيدًا وأكبر، فسوف تحتاج إلى نظام مسك الدفاتر ذو القيد المزدوج. يمكن أن يعمل كل من أساس النقد والاستحقاق مع مسك الدفاتر ذات الإدخال الفردي أو المزدوج.

يمكن إجراء مسك الدفاتر يدويًا أو باستخدام برامج المحاسبة. تقوم العديد من الشركات بمسك الدفاتر الخاصة بها أو تستخدم الخدمات عبر الإنترنت لتوفير الوقت والمال.

ما هي المحاسبة؟

المحاسبة هي العملية التي يتم من خلالها تحديد البيانات المالية للشركة وقياسها وإبلاغها إلى أصحاب المصلحة والمالكين. ويهدف إلى توفير معلومات مالية دقيقة وفي الوقت المناسب يمكن استخدامها في اتخاذ القرار.

هناك ثلاثة أنواع رئيسية من المحاسبة: المالية والإدارية والضريبية.

- تركز المحاسبة المالية على الإبلاغ عن معلومات المنظمة للمستخدمين الخارجيين، مثل المساهمين والدائنين.

- تركز المحاسبة الإدارية على الاستخدام الداخلي للمعلومات المحاسبية من قبل المديرين.

- تركز المحاسبة الضريبية على إقرارات ضريبة الدخل والآثار المترتبة على المعاملات.

المحاسبة ضرورية لأنها توفر موضوعات ومعلومات مالية دقيقة يمكن استخدامها في اتخاذ القرار.

توضح هذه البيانات ما إذا كانت الشركة تحقق ربحًا أم خسارة، ويمكن استخدامها لاتخاذ قرارات التسعير والاستثمار والقرارات الإستراتيجية الأخرى. توفر المحاسبة أيضًا معلومات حول بيان التدفق النقدي للشركة، وهو أمر مهم لإدارة العمليات اليومية.

ما هو الفرق بين مسك الدفاتر والمحاسبة؟

والفرق الرئيسي هو أن مسك الدفاتر يركز بشكل أساسي على تسجيل النفقات بينما تركز المحاسبة في المقام الأول على تحليل وتفسير تلك المعاملات.

الاختلافات الرئيسية بين المحاسبة ومسك الدفاتر هي كما يلي:

- تتضمن المهام المحاسبية أكثر من مجرد تسجيل معاملات الشركة. ويشمل أيضًا تفسير المستندات المالية وتصنيفها وتحليلها وإبلاغها.

- يركز النظام المحاسبي على توفير المعلومات للمستخدمين الخارجيين مثل السلطات الضريبية والمساهمين. في المقابل، يركز مسك الدفاتر على توفير المعلومات للمستخدمين الداخليين مثل المديرين والمالكين.

- تخضع المحاسبة لمبادئ المحاسبة المقبولة عمومًا (GAAP)، في حين أن مسك الدفاتر ليس كذلك.

وأخيرا، تتطلب المحاسبة المزيد من التعليم والتدريب المستمر من مسك الدفاتر. عادة، يكون المحاسبون حاصلين على درجة البكالوريوس في المحاسبة على الأقل، في حين قد يكون لدى المحاسبين درجة الزمالة أو الشهادة المهنية فقط.

في حين أن المحاسبة ومسك الدفاتر مهمان لأي عمل تجاري، إلا أنهما يخدمان أغراضًا مختلفة. مسك الدفاتر هو الأساس الذي تقوم عليه العملية المحاسبية، ولكنه جزء واحد فقط من العملية المحاسبية الشاملة.

يقوم فريق مسك الدفاتر الخاص بك باستيراد البيانات المصرفية وإنشاء بيانات شهرية. يقدم المحاسبون رؤى قيمة حول الصحة والأداء المالي للشركة بما يتجاوز التسجيل البسيط للمعاملات.

مسك الدفاتر مقابل المحاسبة : مقارنة الجدول

فيما يلي النقاط الرئيسية لمعرفة اهم الإختلافات بين المحاسبة ومسك الدفاتر:

| المقارنة | مسك الدفاتر | المحاسبة |

| التركيز الأساسي | تسجيل المعاملات التجارية وترتيبها وفق نظام مسك الدفاتر. | تفسير البيانات والمعلومات المالية للتمكين من اتخاذ قرارات أفضل. |

| نشر المعلومات المالية | لا تركز على الإبلاغ عن المعلومات المالية ولكنها توفر أساسًا لإعدادها. | يتم صرف المعلومات المالية كبيانات مالية للاستخدام الخارجي والميزانيات والتنبؤات وما إلى ذلك للاستخدام الداخلي. |

| أنواع | نظام مسك الدفاتر ذو القيد المزدوج ونظام مسك الدفاتر ذو القيد الفردي نوعان. | المحاسبة المالية والمحاسبة الإدارية ومحاسبة التكاليف والمحاسبة الجنائية وما إلى ذلك هي بعض الأنواع. |

| خلفية معرفية | يتطلب المعرفة المتعلقة بقواعد ومفاهيم مسك الدفاتر. | يتطلب معرفة ومهارات خاصة. |

| نِطَاق | يتعامل فقط مع المعاملات التجارية عند حدوثها. | يستخدم المعلومات المالية وغير المالية. |

أمثلة على مسك الدفاتر والمحاسبة

أمثلة على مسك الدفاتر

يشير مسك الدفاتر إلى تسجيل المعاملات وتخزينها واسترجاعها. وتشمل هذه المشتريات والمبيعات وإيصالات النفقات والمدفوعات التي يقوم بها فرد أو مؤسسة. عادةً ما يقوم محاسب أو محاسب محترف بمسك الدفاتر.

تتضمن بعض الأمثلة الشائعة لإدخالات مسك الدفاتر ما يلي:

- المشتريات: عندما تقوم شركة بشراء سلع أو خدمات من شركة أخرى، يتم تسجيل ذلك كعملية شراء. سيقوم المحاسب بتسجيل التاريخ والمبلغ ونوع الشراء وأي معلومات ذات صلة مثل اسم المورد ورقم الفاتورة.

- المبيعات: عندما تقوم شركة ببيع سلع أو خدمات إلى شركة أخرى أو فرد آخر، يتم تسجيل ذلك كعملية بيع. سيقوم المحاسب بتسجيل التاريخ والمبلغ ونوع البيع وأي معلومات ذات صلة مثل اسم العميل ورقم الفاتورة.

- الإيصالات: عندما تتلقى شركة ما مدفوعات مقابل سلع أو خدمات، يتم تسجيل ذلك كإيصال. سيقوم كاتب الحسابات بتسجيل التاريخ والمبلغ ونوع الدفع وأي معلومات ذات صلة مثل اسم الدافع وطريقة الدفع.

- المدفوعات: عندما تقوم شركة ما بدفع مبلغ مقابل سلع أو خدمات، يتم تسجيل ذلك كدفعة. سيقوم كاتب الحسابات بتسجيل التاريخ والمبلغ ونوع الدفع وأي معلومات ذات صلة مثل اسم المستفيد ورقم الفاتورة.

مسك الدفاتر مهم في إدارة الأعمال، حيث يقوم المحاسب بتسجيل جميع المعاملات المالية للشركة. يمكن أن يكون هذا مفيدًا لتتبع الإنفاق والدخل والأرباح وإعداد البيانات. ويمكن أن يساعد أيضًا في تحديد المجالات التي تحتاج إلى تحسين.

أمثلة على المحاسبة

هناك العديد من أنواع المحاسبة، ولكن بعض الأمثلة الشائعة تشمل المالية والإدارية والتدقيق.

1. المحاسبة المالية

يركز هذا النوع من المحاسبة على مراجعة وتحليل البيانات التي تم إنشاؤها في نهاية الفترة المحاسبية، مثل الميزانية العمومية، وقائمة الدخل، وقائمة التدفقات النقدية . تُستخدم المحاسبة المالية لتسجيل المعاملات وإنشاء البيانات وتوفير المعلومات لاتخاذ القرار.

2. المحاسبة الإدارية

يركز هذا النوع من المحاسبة على إعداد وتعديل المدخلات وتوفير المعلومات للمديرين التي يمكن استخدامها للتخطيط واتخاذ القرار والرقابة. تتضمن المحاسبة الإدارية إنشاء البيانات المالية وتحليل البيانات وتفسيرها لمساعدة المديرين على اتخاذ قرارات مستنيرة.

3. المحاسبة الضريبية

يركز هذا النوع من المحاسبة على تقديم المعاملات ذات الصلة، والتخطيط الضريبي الاستراتيجي، والإقرارات الضريبية للأحداث. يضمن محاسبو الضرائب امتثال الشركات للقوانين واللوائح الضريبية.

4. التدقيق

يتضمن هذا النوع من المحاسبة عمليات التدقيق ومراجعة البيانات والسجلات المالية للتأكد من دقتها وامتثالها للقوانين المعمول بها. يمكن للمدقق الداخلي المعتمد أيضًا تقديم توصيات لتحسين القرارات والممارسات المالية.

تعد مسك الدفاتر والمحاسبة من الأدوات المهمة لإدارة الشؤون المالية للشركة. من خلال تسجيل المعاملات وتحليل البيانات، يمكن لمحاسبي الحسابات والمحاسبين المساعدة في ضمان عمل الشركة بكفاءة وفعالية دون مشاكل قانونية.

وظائف مسك الدفاتر والمحاسبة

المحاسبة ومسك الدفاتر هما جانبان أساسيان في أي عمل تجاري. مسك الدفاتر هو عملية تسجيل وتخزين واسترجاع المعاملات المالية، في حين أن المحاسبة هي النظام المستخدم لتحليل وتفسير والإبلاغ عن تلك المعاملات.

في حين أنه يمكن إجراء مسك الدفاتر يدويًا، فإن معظم الشركات تستخدم الآن أنظمة محوسبة لتتبع مواردها المالية. وهذا ما جعل عملية مسك الدفاتر أسهل بكثير وأكثر دقة. ومع ذلك، لا يزال من المهم فهم أساسيات المحاسبة ومسك الدفاتر لاستخدام هذه الأنظمة بشكل فعال.

إن أهم وظيفة لمسك الدفاتر هي تتبع جميع المعاملات المالية داخل الشركة. وهذا يشمل المبيعات والمشتريات والمدفوعات والإيصالات. يجب تسجيل كل هذه المعلومات بدقة في دفاتر الأعمال لاستخدامها في إعداد البيانات وإنشاء التقارير.

المحاسبة هي عملية تحليل وتفسير وإعداد التقارير عن المعلومات المالية. يتم استخدام هذه المعلومات لتحديد كيفية تخصيص الموارد واتخاذ قرارات استراتيجية بشأن مستقبل العمل. تُستخدم المحاسبة أيضًا لإعداد الإقرارات الضريبية والتقارير المالية الأخرى.

في حين أن مسك الدفاتر والمحاسبة من الوظائف المهمة لأي عمل تجاري، إلا أنه غالبًا ما يُنظر إليهما على أنهما كيانان منفصلان. لكن في الواقع، فإنهما مرتبطان ارتباطًا وثيقًا.

توفر مسك الدفاتر البيانات الأولية المستخدمة في المحاسبة، بينما تستخدم المحاسبة معلومات أو بيانات مسك الدفاتر لإنتاج معلومات مفيدة لاتخاذ القرار.

مسك الدفاتر هو عملية حفظ السجلات المالية للشركة. المحاسبة هي عملية تحليل تلك السجلات المالية والإبلاغ عنها. توفر هاتان الممارستان معًا معلومات مهمة لأي صاحب عمل أو مدير.

يتضمن مسك الدفاتر تسجيل جميع المعاملات المالية التي تتم داخل الشركة. وهذا يشمل المبيعات والمشتريات والمدفوعات والإيصالات. ويجب تسجيل كل هذه المعلومات بدقة في دفاتر الشركة. وهذا يوفر سجلاً واضحًا للنشاط المالي للشركة.

تأخذ المحاسبة هذه المعلومات وتنتج تقارير مفيدة. يمكن استخدام هذه التقارير لاتخاذ قرارات استراتيجية بشأن مستقبل العمل. على سبيل المثال، يمكن للمحاسبة أن توضح أي مجالات العمل هي الأكثر ربحية وأين يجب إجراء التحسينات.

تعتبر الضرائب مجالًا مهمًا آخر حيث تتداخل المحاسبة ومسك الدفاتر. يجب على الشركات الاحتفاظ بسجلات دقيقة لنشاطها المالي لإعداد الإقرارات الضريبية. قد يؤدي عدم القيام بذلك إلى فرض غرامات باهظة.

يتضمن المخزون الخاص بك العناصر التي يمتلكها عملك، وقيمتها، والمبلغ المستحق على عملك. الحسابات الدائنة هي عادة ما تدين به الشركة لمورديها وبطاقات الائتمان والقروض المصرفية.

المحاسبة ومسك الدفاتر مهمة لأي عمل تجاري. أنها توفر معلومات مهمة تستخدم لاتخاذ القرارات بشأن مستقبل العمل. بدون هاتين الممارستين، سيكون من الصعب جدًا إدارة مشروع تجاري ناجح.

أدوار محاسب

يحتفظ المحاسب بسجلات مالية دقيقة وحديثة. ويشمل ذلك تسجيل المعاملات اليومية، والحفاظ على البيانات المالية، وإعداد التقارير. المحاسب مسؤول عن ضمان دقة البيانات المالية للمنظمة وامتثالها للقوانين واللوائح. وقد يقدمون أيضًا التخطيط الضريبي والمشورة وإجراء عمليات التدقيق الداخلي. يعد كل من المحاسبين والمحاسبين أعضاء مهمين في الفريق المالي لأي منظمة.

ويشمل ذلك تسجيل المعاملات وإعداد البيانات المالية وإعداد التقارير. يتمثل دور المحاسب في التأكد من دقة البيانات المالية للمنظمة وامتثالها للقوانين واللوائح. ويجوز للمحاسب أيضًا تقديم التخطيط الضريبي والمشورة وإجراء عمليات التدقيق. المحاسب مسؤول عن التأكد من أن جميع المعلومات المالية دقيقة وحديثة.

يعد كل من المحاسبين والمحاسبين أعضاء مهمين في الفريق المالي لأي منظمة. كلاهما يلعبان دورًا حيويًا في ضمان سلامة المنظمة المالية.

برامج المحاسبة أن تساعد في مسك الدفاتر والمحاسبة؟

يمكن أن يكون البرنامج مفيدًا للغاية عندما يتعلق الأمر بمسك الدفاتر والمحاسبة. وذلك لأن البرنامج يمكن أن يساعد في أتمتة العديد من المهام المرتبطة بهذه الأنشطة.

على سبيل المثال، يمكن للبرنامج المساعدة في تتبع الفواتير والمدفوعات، وتسوية البيانات المصرفية، وإنشاء التقارير المالية. يمكن أن يوفر ذلك الوقت والجهد ويساعد على ضمان إجراء مسك الدفاتر والمحاسبة بدقة وكفاءة.

يمكن أن يكون مفيدًا للشركات الصغيرة والشركات الناشئة التي قد لا تمتلك الموارد اللازمة لتوظيف محاسب أو محاسب بدوام كامل. في هذه الحالات، يمكن أن يكون البرنامج وسيلة فعالة من حيث التكلفة لإدارة الشؤون المالية ومتابعة مسك الدفاتر والمحاسبة.

هناك عدة أنواع مختلفة من برامج مسك الدفاتر والمحاسبة المتاحة. تتضمن بعض الخيارات الأكثر شيوعًا المحاسب سوفت و المحاسب ويب و المحاسب ويب تروس. يتمتع كل برنامج من هذه البرامج بميزات وإمكانيات مختلفة، لذا من المهم اختيار برنامج يلبي الاحتياجات المحددة لشركتك.

عند اختيار برامج مسك الدفاتر والمحاسبة، يجب عليك مراعاة احتياجاتك ومتطلباتك المحددة. لا يوجد حل واحد يناسب الجميع، لذا من المهم العثور على برنامج مصمم خصيصًا لشركتك.

بمجرد العثور على البرنامج المناسب، تأكد من تخصيص الوقت الكافي لتعلم كيفية استخدامه بشكل صحيح. سيضمن ذلك حصولك على أقصى استفادة من البرنامج وأن مسك الدفاتر والمحاسبة تتم بشكل صحيح.

بشكل عام، يمكن للبرنامج أن يكون عونا كبيرا. يمكن أن يوفر الوقت والمال ويجعل هذه العمليات أبسط وأكثر كفاءة. إذا كنت تبحث عن طرق لتحسين المحاسبة ومسك الدفاتر، ففكر في استخدام البرنامج. يمكن أن يكون بالضبط ما تحتاجه.